提前还贷,是耶?非耶?

提前还贷量同比上涨10—20% 多数银行表示不设门槛

编者按:加息的累加效应将在明年1月1日起集中体现,这也就意味着对于“老房贷”们来说,下个月起需一次性消化3次加息所增加的负担。当前市内各家银行接受提前还贷的申请量比以往增加了10—20%。

今年以来,央行3次加息。加息的累加效应将在明年1月1日起集中体现,这也就意味着对于“老房贷”们来说,下个月起需一次性消化3次加息所增加的负担。昨日采访中记者了解到,当前市内各家银行接受提前还贷的申请量比以往增加了10—20%。银行理财师提醒,由于房贷客户还贷状况不同,因此提前还贷还需精打细算。》》》楼市冷了提前还贷热了 贷50万每月多还326元

【调查】未出现明显的“还贷潮”

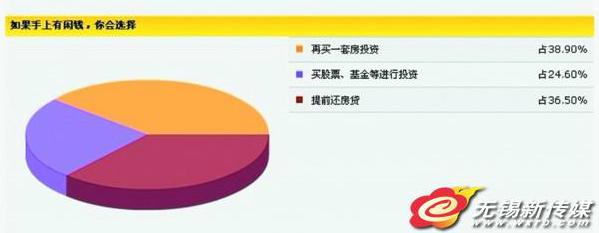

今年2月9日、4月6日和7月7日,央行分别3次加息。5年期以上贷款基准利率从今年初的6.40%上涨到7.05%,累计增加了0.65个百分点,上涨幅度超过10%。不少老房贷客户担忧明年1月1日起,3次加息将一次性叠加到贷款上。之前有一项调查,受访者中超过1/3的人表示,如果手上有闲钱,会选择提前还款。》》》房贷利率明年起提高到7.05% 是否提前还贷?

昨日,记者从锡城部分办理房产抵押贷款业务的银行了解到,自央行加息政策出台以来,陆续有客户向银行咨询提前还贷事宜。近2个月,来银行申请提前还贷的客户虽然较与去年同期上涨了大约10—20%,不过并未出现明显的“还贷潮”。》》》三六五综合:明年老房贷利率涨10% 提前还贷划算否?

锡城一家银行理财师周经理告诉记者,今年加了3次息,不少客户听说从明年1月1日起就要执行新的利率,每月要多还不少钱,便纷纷打电话来银行咨询,不过真正申请办理的客户倒没有想象中这么多。周经理认为,跟往年一样,今年集中提前还贷的高峰期可能会出现在12月中下旬。而受到加息因素的影响,人数可能比去年同期略有上涨。》》》无锡市委托提取住房公积金转账还贷办法

另一家银行个贷中心的一位负责人则透露,今年7月份第三次加息之后,就开始有市民前来办理提前还贷业务,特别是年关临近,接待量也持续增加,几乎每位工作人员每天都会接待一到两位客户。该负责人分析说,频繁加息对月供吃紧的购房者来说仍有一定的冲击性。一些手头有存款的购房者,会考虑在年底前预先还掉一部分贷款。

采访中,大多数银行表示,客户提前还贷银行将不设门槛,客户只需进行预约,申请成功后银行就将为其正常办理提前还款。》》》每月发工资才还贷 上了黑名单再贷难了

【计算】

50万元30年期月供将增211.3元

那么,按揭者的房贷月供究竟增加了多少呢?

若采用等额本息还款方式,我们以去年1月初按揭了30万元20年期的“老房贷”客户为例,当房贷利率为6.40%时,他的房贷月供要付2219.09元;而当房贷利率升至7.05%时,其房贷月供额为2330.48元。也就是说,从明年1月1日起,这位按揭了30万元20年的老房贷客户,每月月供要增加111.39元,而其20年借款期限下来,房贷利息的总支出增加了25396.19元。》》》加息使房贷提前还款增多 三情况不宜提前还贷

让我们以同样的方式来计算去年1月初按揭50万元30年期的“老房贷”客户的月供增加额。当利率为7.05%时,50万元30年期房贷对应的月供是3343.32元,而若5年以上房贷利率一直维持在6.40%时,那么这个客户的月供为3127.53元,明年元旦起他每月将多支付211.3元。

事实上,3次加息对房贷按揭者产生的影响,“老房贷”们可以自己来计算的:算出利率上涨后每万元房贷的增加额,最后将所借房贷的数额乘以这个增加额。》》》理财:再次加息 提前还贷人数增两成

例如20年期的房贷,房贷利率为6.40%时,1万元按揭额的月供为73.97元,而房贷利率为7.05%时对应的月供为77.38元。也就是说,20年期的每万元房贷因今年3次加息而引起的月供增加额是3.41元,这样我们可以算出33万元20年期房贷的月供增加额为3.41元×33=112.53元,47万元20年期房贷的月供增加额为3.41元×47=160.27元。》》》二套房还贷也要涨利率?

以同样的方式测算,10年期、15年期、25年期、30年期的每万元房贷因今年3次加息的月供增加额分别为3.33元、3.6元、4.1元、4.32元。如果某位房贷按揭者按揭的是10年期39万元房贷,那么其月供增加额就是3.33元×39=129.87元。若另一位“老房贷”按揭的是25年期53万元房贷,也很好计算,为4.1元×53=217.3元。