马上就要春节了,储备一年的收入结余加上年末丰厚的奖金,背负了房贷的贷款者要想“无贷一身轻”,眼下正是提前还贷的好时候。不过南都记者本周调查了广州市内的工行、农行、建行、邮储银行等多家银行发现,今年春节前并未如往年一样出现“提前还贷潮”。业内人士直言“今年理财市场机会向好,提前还款比例相对往年有所减少。”

提前还贷“心动”多行动少

元旦刚过,在某电商公司工作的宋小姐之前就考虑过提前还贷,她前年在番禺买了房,而今年年终奖颇为丰厚,再加上丈夫的年终奖和平时储蓄,手头上一下子有了约15万元的资金。宋小姐觉得可以考虑提前还贷来减少贷款压力。但丈夫却不赞同,“他说要拿这笔钱去购买朋友推荐的理财产品,说是年收益率有12%,远远高过银行贷款利率。”

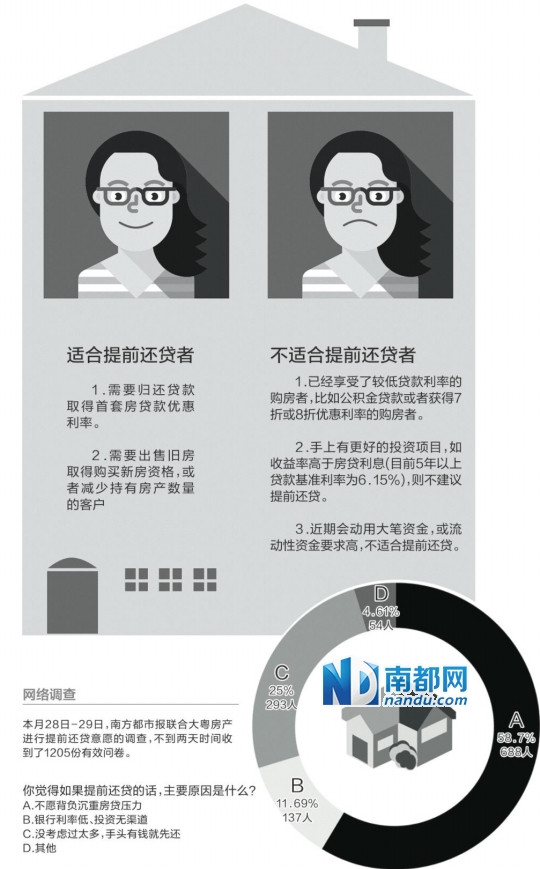

与宋小姐持有同样想法的人也有不少,本周内,南都联合大粤房产发起了关于提前还贷的网络调查,在得到的1205人的调查答案中,约有六成(735人)贷款者表示会向银行申请提前还贷。同时,网友中表示还在考虑的亦有约两成(244人)。而明确表示不会提前还贷的人只占调查对象的18.76%(226人)。

但持有提前还贷想法的人最后可能并没有付诸行动。南都记者本周内走访了广州市内的工行、农行、建行、邮储银行等多家银行,几乎所有的房贷部相关负责人及工作人员都表示,并没有出现“提前还贷潮”。农业银行天河支行一位房贷经理说,“向银行申请提前还贷的和平时一样,没有太大变化。”

理财市场火爆吸引资金

今年春节前为何没有出现“提前还贷潮”呢,建设银行五羊支行房贷部门人士表示,提前还贷主要根据个人情况,且视资金压力来定,“如果原来贷款的利率比较优惠,拿出做其它投资赚的钱更多,则可以不还;如果没有更好的投资,则可以提前还”。而工商银行广东省分行营业部负责人向南都记者直言,“今年理财市场机会向好,提前还款比例相对往年有所减少。”

看来,近来火爆的理财产品分散了不少市民的资金。以银行理财产品为例,南都记者留意到,近一周以来广州、深圳两地银行理财产品的平均预期收益率为5.23%,同时也还有不少高于6%的理财产品出现,其收益率远高于房贷利率。而一些P2P网贷理财产品收益则更高,某公司理财分析师周小姐介绍,市场上一些正常的P2P产品收益一般可达到8%-14%。

贷款利率低的,不必提前还贷

工商银行广东省分行营业部表示,一般情况下,需要归还贷款取得首套房贷款优惠利率及想要卖房的客户,通常适合办理提前还款。此外,南都记者综合多家银行的房贷经理以及机构分析师的意见,是否申请提前还款视乎客户的消费、投资和理财安排。

首先是已经享受了较低贷款利率的购房者,并不适合提前还贷。融360房贷分析师袁媛指出,公积金贷款或者获得7折或8折优惠利率的购房者不宜提前还贷,此外,自去年11月央行降息以后,相当于给原本的房贷打了9 .4折,再叠加原本的折扣,房贷利率甚至低于定期存款利率。

同时,还有大量购房者会对比身边比较好的投资项目。如果收益率高于房贷利息,则不建议提前还贷。比如说,目前银行的一些风险比较小的理财产品的年化收益率都在6%以上,远高于房贷利率,在这种情况下提前还款显然不划算。

此外,袁媛提醒贷款者,如果近期会用到大笔资金,例如投资、养育子女、赡养父母、储备子女教育金等方面需求,家庭的流动资金较高要求,不要提前还贷。因为购房贷款在所有种类的贷款中利率最低,如果选择提前还房贷,到需要用钱时再去向银行申请其他贷款,成本将会明显增加。

举例

贷100万提前还贷省多少?

融360房贷分析师李立和袁媛举例表示:以宋小姐的大体情况进行粗略计算,她2013年购买首套房,当时以基准利率6.55%贷款100万元、贷款期限20年,原还款本息总计约179.64万元,按照当时利率计算利息就有约79 .64万元。从2013年10月份开始还款,以一般常用的等额本息来还款,她每个月的还款额是7485.2元。

到2015年1月,前期已经还款15期总计约11 .23万元,其中所还的利息(8.07万元)占到了大多数。不过,由于今年开始利率已经降为6 .15%,因此利息调整后总额为74 .63万。假设她能够在本月内申请提前还款,若一次性还清的话:

一次性还款金额=贷款总额-已还款金额=100万-(11.23万-8.07万)=96.84万元

节省利息=未还金额96.84万元在剩余借贷其所产生的利息(按新利率6.15%计算)=66.56万元

提醒

部分提前还贷要收违约金

据南都记者的调查,各家银行提前还贷的政策不尽相同,一般来说,银行规定提前还贷的客户都需要提前一定的时间向银行进行申请或预约,按照约定的时间携带相关证件和材料去办理。

同时需要提醒贷款者的是,提前还贷在部分情况下还要收取违约金。在南都记者本周的网络调查中,约有一半的受访对象(561人、占比46.56%)表示知情,而完全没有听说过违约金的人占22 .99%(277人),表示不太清楚的占三成左右(367人、30.46%)。

南都记者在走访中了解到,各家银行对于违约金的收取方式、金额等要求各不相同,甚至在一家银行内不同的贷款人所签订的合同约定也有所不同。比如说,每次还贷的起点金额各银行规定不一,有的规定万元以上即可,有的规定为大于每月还款额的一定倍数。此外,有些银行在不满一年内提前还贷收取违约金,一年后则不收。

通常各家银行对于提前还贷并没有次数的限制,可以一次全部还清,也可部分归还贷款。同时所有受访的银行经理都建议购房者一定要先仔细浏览贷款合同中相关事项,有问题的话可直接与自己的房贷经理进行咨询。

四大行提前还贷要求

1.工行:办理提前还款需提前10个工作日书面申请。

违约金:不满一年提前还贷的违约金是提前还款额的5%。一年期满后,提前还款额下限为正常每月还款额的6倍以上。

2 .建行:提前还款需要预约,在银行通知后,填写申请表。

违约金:贷款不满一年提前还款,收取提前还款额的3%。一到两年,收取提前还款额的2%。两到三年收1%。还款金额万元以上。

3 .中行:提前还款需提前15个工作日电话预约。

违约金:在中国银行贷款不满一年就提前还款的将收取最高不超过贷六个月利息的违约金;满一年不收取违约金。

4 .农行:需提前一周至一个月提出书面申请,并约定还款日期。

违约金:贷款不满一年提前还款,按照本金乘以月利率的方式收取,月利率为贷款利率除以12个月减去还款月数。满一年不收取违约金。