——写给每一位认真的投资者

黄劲尧

第一房贷首席战略官

一般来说,金融是资金的信用融通;我的黄氏金句是:金融是“金钱在时间里的调度和利用”。

因此,“融资是借未来的金钱满足现在的需求,而投资是以现在的金钱预约未来的财富”,金融是金钱在时间里的调度与运用。

——题记

如今,金融对于每个人来说,再也不是遥远而陌生的话题,特别是对于投资者来说,正在慢慢变成触手可及的领域,随口拈来的谈资。互联网金融的快速发展,在振兴实体经济的同时,它的高回报也让投资者兴奋。

我觉得投资很浪漫,像爱一个人;跟爱的人在一起,如果你了解她,将会呈现出一完美与和谐,她也会因为你而容光焕发、美艳动人;如果你对她漠不关心、一无所知,也许你们都会遍体鳞伤,以失败而告终。 作为一名在金融行业服务了30年的“打工仔”,通过这篇文章,带大家走进互联网这一座时尚秘密花园 —— P2P。

我只讲投资,为每一位认真的投资者,或者金融家。

(一)面对选择,如何选择?

社会发展的一个重要标志,就是信息的互通变得更自由,对于投资来说,更是投资信息满天飞,所谓“乱花渐欲迷人眼”。希望我能为大家拨开迷雾,探寻“柳暗花明又一村”。

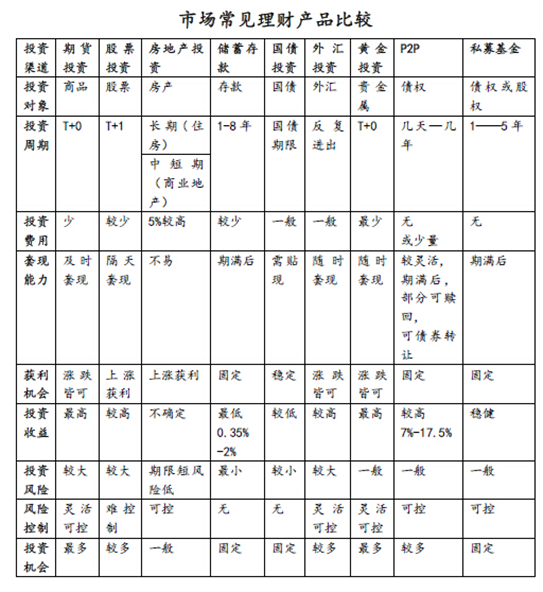

目前大家所接触的投资渠道,大多是银行存款、银行理财产品、信托、股票、债券、基金、各类宝、P2P理财等等。作为投资者,最关注什么呢?一是安全,二是收益。

安全,通俗来说就是,“保本”。“股神”巴菲特是一个成功投资的典范,他说保本永远是第一位的。这句话不无道理,本金是收益的基础,本金丢了,还谈什么收益呢,所以我们在投资中首先要倾向于可以保住本金的投资产品。从这个角度来说,股票、基金这类可能无法满足大家的需求了,7亏2平1盈的结局,总是让很多人悲伤逆流成河。简单来说,如果没有非常专业的知识储备,或是极好的运气,或是强大的心理素质,还是不要轻易去触碰。

银行存款、银行理财产品对投资者来说,安全性是相当高的,谁会去质疑银行的地位呢?但是,事实上,当存款利率或投资报酬率低于物价通货膨胀时,我们的每一笔存款与投资都正在一点一滴的损失,不但没有赚到利息,更没有“保本”! 以一个简单的例子来说,30年前一笔30万,买一间房子与存款在银行,他们的结果是什么,我想,不必我再多说了。

因此,在不被“时间偷走我们的财富”的理解基础上,我们来比较投资渠道的收益。来看数字:一年期定存利率2.75%,余额宝7日年化收益率约4%,银行理财收益平均年化收益5-7%……现在为大家分别解释常见的银行理财产品和余额宝“赚钱”的原理。

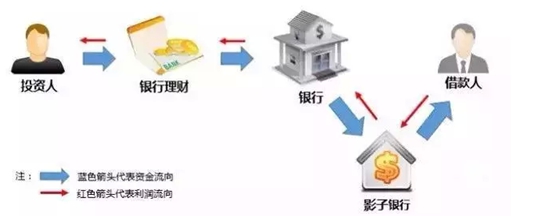

l 银行理财产品

(图片来源于网络)

从图中我们可以看到,投资人购买理财产品本质也是放贷,但是简单的借贷关系中由于加入了银行,借款人实际付出的高利息,被中间的金融机构以手续费的形式层层剥夺,到投资者一端就所剩无几。

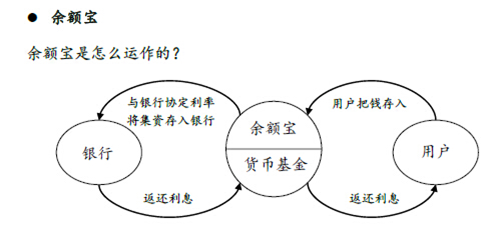

l 余额宝

余额宝是怎么运作的?

银行之间也会互相借钱,形成银行间市场;当有银行遇到资金比较紧张的情况的时候,他们也会向其他银行和其他金融机构借钱,来保证银行的正常放款。

其实对于银行来说,需要从储户那里吸纳存款也需要一定的成本,比如银行需要很大的比例资本来维持网点的运转,比如银行需要聘请专门的销售人员去找大客户。

而余额宝的好处是它通过互联网,低成本的吸纳散户的小额资金,凝聚起来通过货币基金投向货币市场,成本很低,因此可以向提供资金的储户支付远超银行的利息。

余额宝背后实际就是货币基金,货币基金投资的标的就短期货币工具,主要为银行大额存单及信用较高的短期债券,总而言之,这些复杂的金融产品本质上都是为了给借款人融资所用。但经过这么一个复杂的过程,融资过程的大部分利润就被金融精英们瓜分了。

如果我们明白了上面的介绍,就会知道为什么银行理财产品和余额宝虽然比银行存款利息高,但还是停留在5%的水平。

伴随着一系列财经政策的落地执行,民众经济状况在逐步改善提高,手头上有了闲置资金,面对市场上愈加多元化的理财产品,考虑到自身理财需求的同时,通过不同的资产配置方式在享受到更加便捷服务的同时对自己的资产进行增值,创造更大的价值。从市场上最初争相购买的国债、股票等的局面,到现在争先试水不同定位的P2P互联网金融平台,来满足自己的资产增值服务。在投资理财时,诸如像“你不理财,财不理你”“鸡蛋不要放在同一篮子里”这样的投资、理财观念开始衍生并且有指导作用。

(二)你不知道的P2P

中国的消费观已经从“四大件”时代的“你有我也有”,转变为“个性化消费”的“长尾市场经济”的消费生态,因此,互联网平台恰恰最能迎合这个“新常态”的趋势。而P2P平台的诞生,也为这一消费生态的延续创造了可能和条件。

P2P平台的核心原理为:建立在互联网基础上的金融,投资人和借款人可以直接实现资金的对接,借款人愿意支付的高利息可以直接转化为投资人的高收益,而P2P在其中只是担当了信息传递者的角色,收取少量的居间费用。因此,P2P的高收益并非出自高风险,也并非不靠谱,而是基于流程中给投资者的充分让利。

(图片来源于网络)

据数据统计,2011年至2015年全国网贷交易额如上图所示,呈逐年上升的趋势。截止2015年5月份,p2p行业活跃平台2000余家,总投资额累计达到6000亿元,预计2015年底全国网贷交易额将达到1.5万亿的规模。