摘要:继6月28日央行降息降准后,上月25日央行又一次宣布下调存贷款基准利率并降低存款准备金率,这是央行今年内第四次降息和降准。此次降息后,住房公积金贷款利率再下调0.25%。

本站报道 2015年8月25日,央行再次宣布降息!自此,商业贷款利率已经“五连降”,2015年年内也已经是第四次降息!此次降息后,五年期以上贷款利率降为5.15%,买房人月供压力再次减轻!那么,目前商业贷款的利率是多少,各银行又能拿到多少折扣?申请贷款的条件和流程是什么?有哪些还款方式?365二手房为您一一解答。

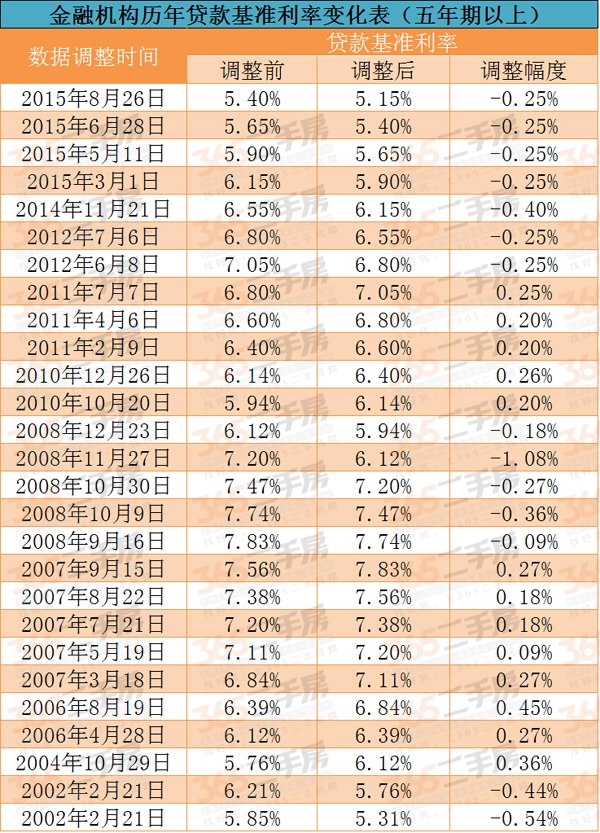

二手房商业贷款历次调整时间表

本次降息是2015年以来的第4次,5年期以上贷款基准利率已下调1个百分点,降息后无论按哪种还款方式计算,房贷客户的总利息支出降幅均超过两成。

南京商业贷款最新利率

降息后南京各银行利率情况:

目前南京各大银行首套房贷利率最低9.5折,即4.89%,首付最少三成;二套房首付最低4.5成,利率1.1倍。

买房商业贷款申请条件:

①有合法的居留身份②有稳定的职业和收入③有按期偿还贷款本息的能力

④有贷款行认可的资产进行抵押或质押,或(和)有符合规定条件的保证人为其担保

⑤有购买住房的合同或协议

⑥提出借款申请时,在建行有不低于购买住房所需资金的30%的存款,若已作购房预付款支付给售房单位的,则需提供付款收据的原件和复印件

⑦贷款行规定的其他条件

买房商业贷款申请流程:

1、审批贷款,签订贷款合同

2、银行下同贷书

2、产权过户

3、银行下款到资金监管账户

4、放款到卖方账户

5、拿证送抵押登记

买房商业贷款所需材料:(复印件请用A4纸型)

1.贷款审批材料:

(1)存量房交易合同或网签合同;

(2)买卖双方的银行卡和复印件;

(3)买卖双方身份证,户口簿,婚姻证明(验原件收复印件);

(4)买方及配偶的收入证明原件;

(5)卖方的房屋所有权证和国有土地使用权证(验原件收复印件);

(6)其他资料(根据各贷款银行的要求提供)。

提醒:需买方卖方夫妻双方本人到场

2.抵押登记材料:

(1)买方的房屋所有权证;

(2)买方的国有土地使用权证;

(3)夫妻双方身份证、户口本、婚姻证明(或单身证明)。

3.卖方取款材料:

(1)资金监管协议;

(2)身份证;

(3)银行卡。

4.所需材料在哪开:

纳税证明:去单位所在行政区的地税局,携带身份证。全款买房的打1份,需要贷款的打2份。

单身证明:去户口所在地的民政局,携带身份证、户口本前往。全款买房的打2份,需要贷款的打3份。

收入证明:去所在单位人事/财务部门开,需要开到月还款额的2倍,加盖单位公章。

银行流水:去银行柜面,加盖柜面公章,携带身份证、银行卡,需要本人到场,至少打半年的工资流水。

征信报告:去中山东路的中国人民银行打印明细版报告,需要本人携带身份证前往,不可委托他人代办。

地址证明:房屋所在地的派出所,携带身份证、产权证、土地证前往,打印2份。

无房证明:先去市档案馆拿查询联系函,再去迁入地社区向社区派出所申请盖章,最后回档案馆开证明。

军官驻地证明:去部队团级以上政治处,携带军官证前往,开2份。

军官单身证明:去部队团级以上政治处,携带军官证前往,全款买房打2份,需要贷款打3份。

亲属关系证明:户口所在地的派出所(户口在一起则不用开),携带身份证前往。

房贷还款方式

1.等额本息法

等额本息法最重要的一个特点是每月的还款额相同,从本质上来说是本金所占比例逐月递增,利息所占比例逐月递减,月还款数不变,即在月供“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小,其计算公式为:

每月还本付息金额 =[ 本金 x 月利率 x(1+月利率)贷款月数 ] / [(1+月利率)还款月数 - 1]

每月利息 = 剩余本金x贷款月利率

还款总利息=贷款额*贷款月数*月利率*(1+月利率)贷款月数/【(1+月利率)还款月数 - 1】-贷款额

还款总额=还款月数*贷款额*月利率*(1+月利率)贷款月数/【(1+月利率)还款月数 - 1】

注意:在等额本息法中,银行一般先收剩余本金利息,后收本金,所以利息在月供款中的比例会随本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

适合的人群:等额本息每月的还款额度相同,所以比较适宜有正常开支计划的家庭,特别是年青人,而且随着年龄增大或职位升迁,收入会增加,生活水平自然会上升;如果这类人选择本金法的话,前期压力会非常大。

2.等额本金法

等额本金法最大的特点是每月的还款额不同,呈现逐月递减的状态;它是将贷款本金按还款的总月数均分,再加上上期剩余本金的利息,这样就形成月还款额,所以等额本金法第一个月的还款额最多 ,然后逐月减少,越还越少,计算公式为:

每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率

每月本金=总本金/还款月数

每月利息=(本金-累计已还本金)×月利率

还款总利息=(还款月数+1)*贷款额*月利率/2

还款总额=(还款月数+1)*贷款额*月利率/2+贷款额

注意:在等额本金法中,人们每月归还的本金额始终不变,利息随剩余本金的减少而减少,因而其每月还款额逐渐减少。