[导读]八成以上受访者会选择贷款买房,旺盛的需求将进一步促进房贷市场的发展,但首付贷的市场动力仍然不足。

自去年11月以来,央行已连续5次降息4次降准,给今年的“金九银十”的楼市添了一把旺火。

在互联网+的大背景下,中国房贷市场也正在进入一场深入的改革。

2015年9月,腾讯网与腾讯研究院房产研究中心、腾讯智慧、融360等多家机构,在全国189个城市展开“2015中国房贷调查”,从和购房者联系最为密切的“房贷”层面,探求房地产市场走势真相。

本次调查有超过50万人在网上参与,产生有效问卷45万余份,其中一线城市5万份,二线城市16万份,三、四线城市25万份。问题主要围绕“用户画像、贷款需求、贷款方向、贷款策略”四个维度来设计。

调查报告显示,今年的金九银十,老百姓对中国楼市看法的博弈依然很大,多空对决比较明显,刚需和改善性需求依然是未来中国楼市的主旋律。 八成以上受访者会选择贷款买房,旺盛的需求将进一步促进房贷市场的发展,但首付贷的市场动力仍然不足。一线城市购房者更愿意承担高额度的贷款,反映出一些大品牌开发商回归一线城市的愿望比较强烈。

从贷款观念来看,年龄越小,越会尝试更多的贷款额度。有子女的家庭较无子女家庭更愿意节衣缩食,为下一代购置、储备房产的想法很普遍。不同城市能接受的月供与家庭月收入比重差异不大,20-50%的月供比重是购房者可以接受的。在不同城市,考虑提前还款的比例保持一致,会考虑提前还款的比例占据八成以上,说明中国消费者不愿意“欠债”,也表明市场缺乏更有效的稳定投资渠道。

用户画像:年龄越小越尝试更多贷款

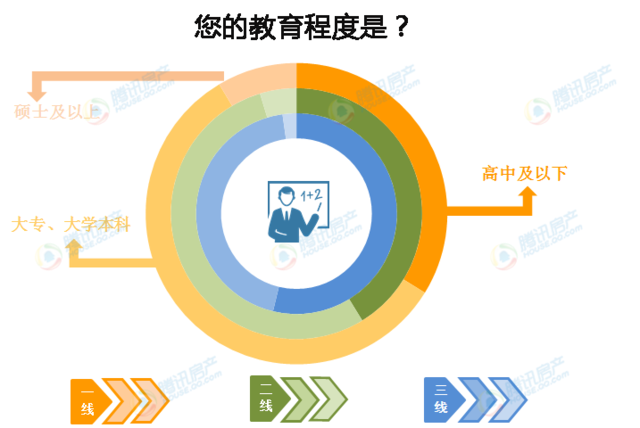

各城市参与本次调查的用户在年龄、性别、教育程度、家庭结构基本类似,其中20-39周岁的群体为主,占比75%-80%之间。男性比女性更加关注房子,占比在60.72-66.20%之间。在调查样本的学历上,三线城市初中学历以下最多占22.89%,但一线城市本科学历者占比最大,为33.34%,而大专学历在一二三线城市分别为24.31%、26.05%和23.67%。

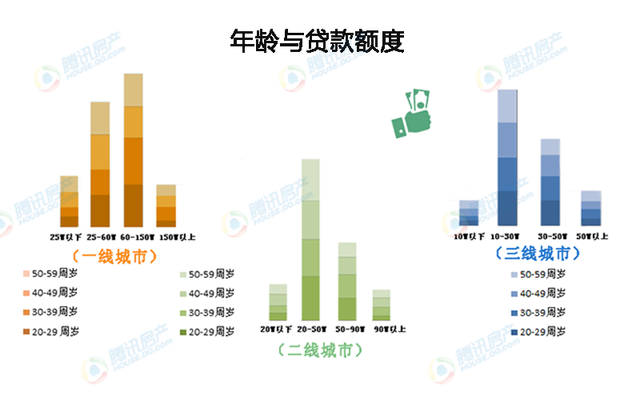

年龄越小,越会尝试更多的贷款额度。通过延长贷款期限,年轻人可以获得更多的贷款额度,而又不至于对生活质量产生过大的影响。在还贷期间的生活方式、月供占家庭月收入的比重方面,不同年龄间的差距很小。

已婚有子女的占比超过55%以上,单身也是关注房产的主力军之一,占比在19.14-22.83%之间,三线城市单身受调查的比例要低于一二线城市。有子女的家庭较无子女家庭更愿意节衣缩食,为下一代购置、储备房产的想法很普遍。

针对不同的城市收入、月供、贷款额度等因素的整体水平差异,本次调查不同类型的城市有一定差异,一二三线城市的家庭收入起步年收入分别是7万元、5万元和2万元以内,最高年收入分别是40万、30万和20万以上。

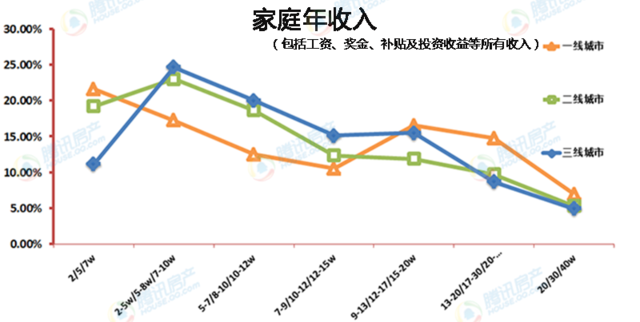

从整体上看,社会收入结构呈现偏向较低水平的纺锤结构,中产群体特征不明显。特别是一线城市,受访者家庭年收入7万元以下占比最高,为21.60%,但年收入在12-15万元的群体占比仅为10.50%,而15万元的群体则逐渐增大。

贷款需求:首付贷动力不足 仅占10%

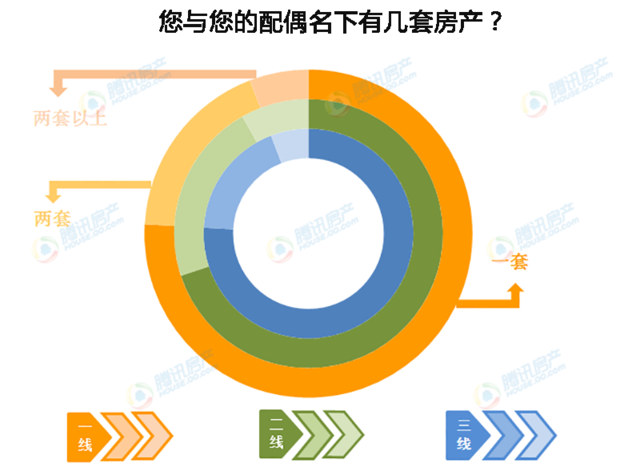

通过对被调查者及其配偶名下是否有房产,我们将被调查者分为有房族和无房群体。有房者占比高达60%以上,他们在一二三线城市的比例分别是61.91%、69.93%和75.91%,拥有两套房的占比在14.93-21.89%之间,而拥有两套房以上的占比很低,在一线城市仅有4.75%。

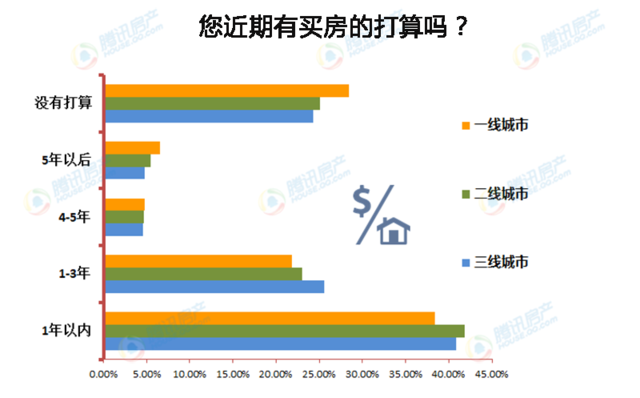

在问卷中,设置了近期买房打算的题目,目的是为了采集购房者的意愿程度,一年内准备买房的占比最高,在38.41%-41.82%之间,但“没有打算买房”的比例仅次于它,在24.25%-28.48%之间,这说明在今年的金九银十,对中国楼市看法的博弈依然很大,多空对决比较明显。

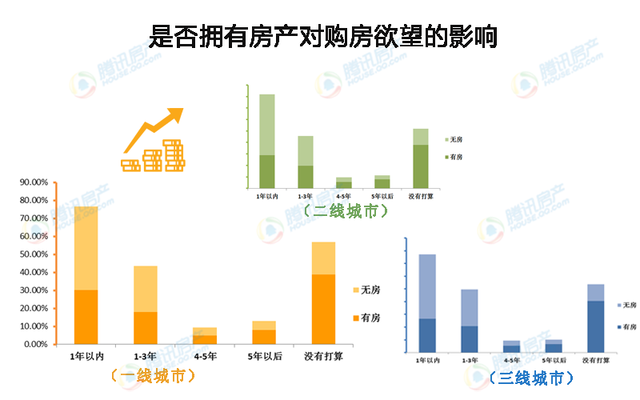

数据还显示,拥有房产的家庭短期购房欲望不强,没有打算再买房的接近40%,三线城市更为明显,1年以内准备买房的也接近30%。而刚需短期购买欲望则更加强烈,接近8成在三年内有购房计划。由此可见,刚需和改善性需求依然是未来中国楼市的主旋律。

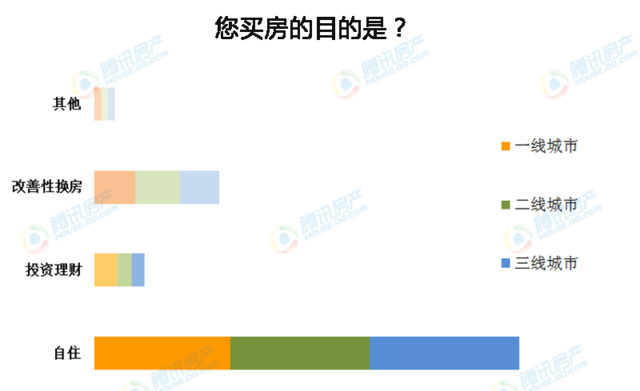

从买房的目的来看,三线城市投资和改善的意愿明显低于一、二线城市。一线城市投资理财的比例占11.03%,而三线城市只有5.93%。但整体上,中国的购房者主要是为了自住,占比在65%以上,其中三线城市高达72.34%。

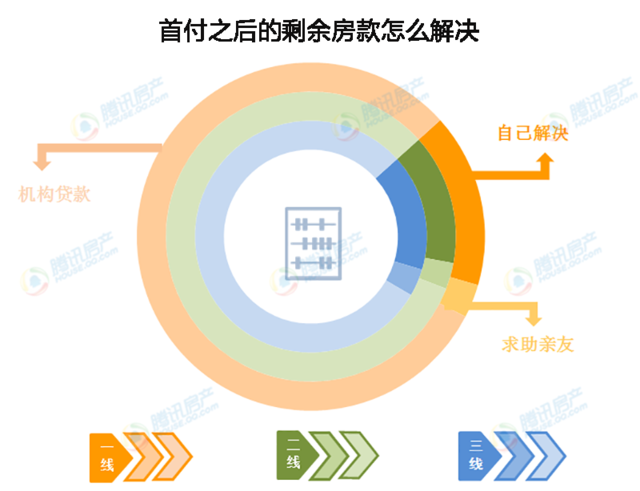

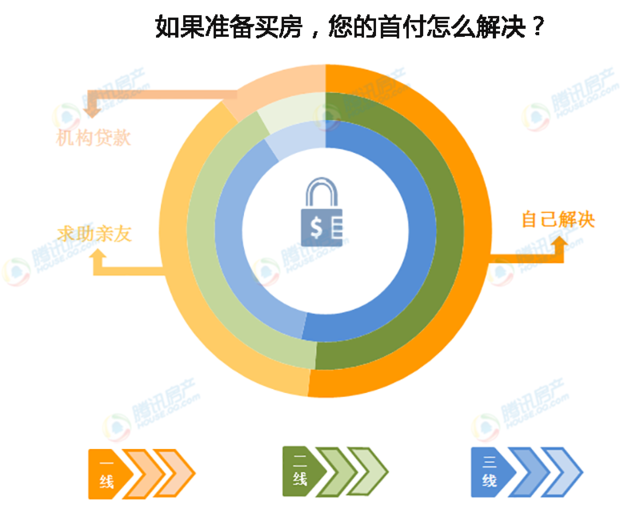

买房子,要不要贷款?怎么贷款?这些都是有诀窍的。虽然中国新一代购房者的啃老族很多,但自己解决全部首付的比例依然是主流,占50%以上,且一二三线城市的偏差值仅有2.35%。首付不够,主要还是靠父母和亲戚朋友,占比在36%左右,最次的选择才是找金融机构贷款,一二三线城市的受访者中,向金融机构贷款的比例分别是10.74%、8.23%和9.30%。从这里看出,购房者在首付时期贷款的比例依然很小。

从另一个维度分析则发现,收入越低,越有可能使用类似“首付贷”的方式,提示该类产品需加强风险控制。